Seit Jahren sind die Zinsen für eine Baufinanzierung historisch günstig. Zahlreiche Eigentümer, Immobilieninvestoren und Häuslebauer konnten bereits davon profitieren. Doch Bauherren und Investoren müssen sich auf steigende Zinsen einstellen. Seit Herbst 2016 hat die Rendite zehnjähriger Bundesanleihen von -0,15 auf +0,45% gedreht. In der Folge haben sich auch die Zinsen für Immobilienkredite mit zehnjähriger Zinsfestschreibung um über 33% verteuert. Der Trend der steigenden Zinsen wird sich fortsetzen (müssen). Wie kann ein günstiger Zinssatz langfristig gesichert werden? Ab Ende 2018 können die langfristigen Zinsen weiter steigen. Nämlich dann, wenn die Europäische Zentralbank aufgrund einer weiter steigenden Inflation ihre Geldpolitik anpassen muss. Mitte September beschloss die EZB die Anleihekäufe ab Oktober auf 15 Milliarden Euro je Monat zu halbieren. Zum Jahresende sollen sie dann ganz eingestellt werden, sofern die Konjunktur weiter mitspielt. In diesem Umfeld ist die langfristige Zinssicherung bei Baufinanzierungen sehr wichtig. Ein Zinsanstieg um nur einen halben Prozentpunkt verteuert eine Finanzierung von 400.000 Euro um mehr als einen guten Mittelklassewagen.

Zinsanstieg erhöht die Zinslast deutlich

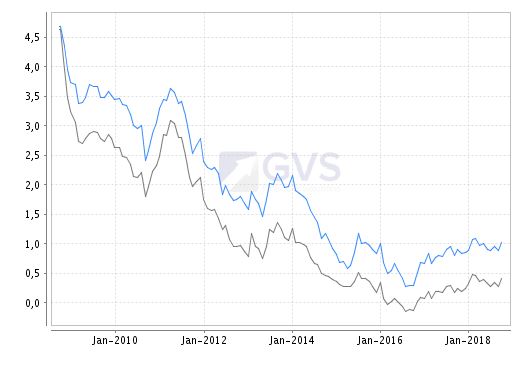

Bei einer Kreditsumme von 100.000 Euro und einem festen Zinssatz von 1,5% benötigt man mit einer monatlichen Rate von 290 Euro (Anfangstilgung 2%) gut 38 Jahre, um den Kredit vollständig zurückzuzahlen. In den ersten zehn Jahren werden etwa 13.500 Euro an Zinsen fällig. Steigt der Zinssatz um einen halben Prozentpunkt auf 2% kostet dieselbe Finanzierung bei gleicher Monatsrate (Anfangstilgung %) fast 18.400 Euro an Zinsen – also fast 7.000 Euro mehr. Außerdem dauert es etwa vier Jahre länger, schuldenfrei zu werden.  Quelle: Prohyp, graue Linie 5-Jahres-Zins, blaue Linie 10-Jahres-Zins

Quelle: Prohyp, graue Linie 5-Jahres-Zins, blaue Linie 10-Jahres-Zins

Bausparvertrag als Absicherung nutzen

Auch die Restschuld am Ende der Zinsbindung ist somit logischerweise höher. Eventuell sind die Zinskonditionen in 10 oder 15 Jahren deutlich schlechter als heute. Deshalb sollten sich Baufinanzierungswillige gegen steigende Zinsen absichern. Wird in die Finanzierung ein Bausparvertrag eingebunden, können die Zinsen bis zur letzten Rate festgeschrieben werden – auch wenn diese erst in 20 oder 25 Jahren fällig ist. Eine weitere Möglichkeit bietet das Forward-Darlehen. Diese Darlehensart zur Anschlussfinanzierung bietet die Möglichkeit, das Zinsänderungsrisiko zu senken und die Planbarkeit zu erhöhen. Denn mit einem Forward-Darlehen sichert sich der Kreditnehmer sich schon Jahre vor Ablauf der Sollzinsbindung die Konditionen für die Anschlussfinanzierung. Somit wäre die Sorge vor einem Zinsanstieg vom Tisch. Außerdem bieten einige Bausparverträge einen unschlagbar günstigen Zinssatz.

Günstige Zinsen bei der Baufinanzierung sichern

Es wird also deutlich, dass Kreditnehmer aktiv handeln sollten um sich jetzt noch die günstigen Bauzinsen langfristig zu sichern. Für Haushalte, welche ihre Finanzierung bei einem deutlichen Zinsanstieg nicht mehr tragen könnten, ist eine langfristige Zinssicherung sogar von existenzieller Bedeutung. Frei nach dem bekannten Zitat von Molière: „Wir sind nicht nur verantwortlich für das, was wir tun, sondern auch für das, was wir nicht tun.“