Die Frage „Soll ich meine Schulden tilgen oder Geld anlegen?“ gehört zu den grundlegenden Dilemmas der privaten Finanzplanung. Auf der einen Seite lockt die psychologische Befreiung von der Schuldenlast, auf der anderen Seite die Chance auf Vermögensaufbau. Die Antwort liegt nicht in pauschalen Ratschlägen, sondern in einer nüchternen Betrachtung der Zahlen – und der eigenen Psyche.

Die Mathematik der Entscheidung: Der Zinsvergleich

Die rein rationale Entscheidungshilfe ist die Zinsdifferenz. Vereinfacht gesagt: Wenn Ihre mögliche Investitionsrendite nach Steuern höher ist als Ihr Kreditzins nach Steuern, lohnt sich das Investieren.

Ein Beispiel:

Bei einem Immobilienkredit mit 2% Kreditzins und einer angenommenen Investitionsrendite von 6% vor Kosten und Steuern ergibt sich eine positive Zinsdifferenz von 4 Prozentpunkten. Mathematisch wäre hier das Investieren die überlegene Strategie.

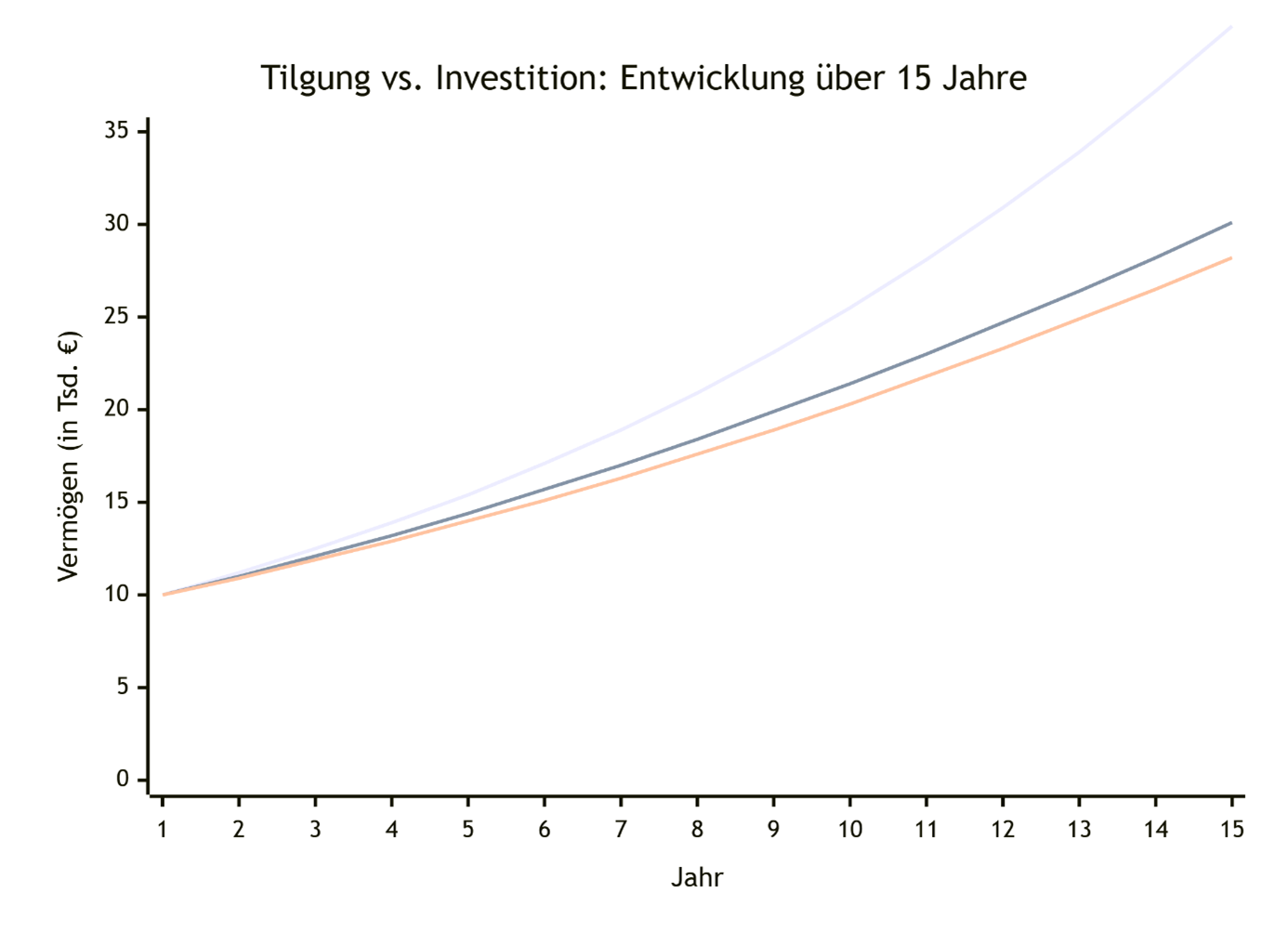

Entscheidungsmatrix basierend auf der Zinsdifferenz:

Kritische Erkenntnisse aus der Grafik:

-

- Zinseszinseffekt: Die Kurven divergieren mit der Zeit immer stärker

- Break-even Punkt: Ab Jahr 8 wird der Vorteil der Investition deutlich sichtbar

- Risikoaspekt: Die Tilgungs-Kurve ist garantierte Rendite, die Investitions-Kurve ist theoretisch

Relevante Annahmen:

Der Startbetrag beträgt dabei 10.000 €, während der Kreditzins konstant bei 3 % p. a. liegt (orangenfarbige Kurve). Im Gegensatz dazu variiert die Investitionsrendite: Zum einen wird eine Rendite von 5 % p. a. angenommen, was einer positiven Differenz von +2 % entspricht (hellblaue Kurve); zum anderen wird ein Szenario mit 4 % p. a. betrachtet, also einer Differenz von +1 % (dunkelblaue Kurve). Allerdings bleiben sowohl Steuern als auch Transaktionskosten in dieser Betrachtung unberücksichtigt.

Die Visualisierung zeigt: Bei einer positiven Zinsdifferenz von 2% bringt die Investition langfristig einen deutlichen Vermögensvorteil. Allerdings muss dabei das höhere Risiko der Investments berücksichtigt werden.

Emotionale Mathematik: Der Wert der Sicherheit

Die rein rechnerische Betrachtung greift jedoch oft zu kurz. Denn eine getilgte Schulde bietet ein hohes Maß an psychologischer Sicherheit, die sich nicht in Prozentpunkten ausdrücken lässt. Diese „emotionale Rendite“ kann in unsicheren Zeiten oder für risikoscheue Personen mehr wert sein als eine theoretisch höhere Investitionsrendite. Die Freiheit, schuldenfrei zu sein, ist für viele ein wichtiges Lebensziel – und das ist eine vollkommen legitime Priorität.

Drei konkrete Szenarien für Ihre Entscheidung

- Tilgen schlägt Investieren:

Bei hohen Kreditzinsen (deutlich über 4-5%) oder bei Verbraucherkrediten sollten Sie in der Regel priorisiert tilgen. Jeder getilgte Euro spart Ihnen hier garantiert teure Zinsen. - Die goldene Mitte: Splitting

Sie müssen sich nicht entscheiden. Eine pragmatische Lösung ist die Aufteilung Ihres Kapitals. Ein Teil geht in die Sondertilgung, der andere Teil in die Vermögensverwaltung oder breit gestreute Investments. So profitieren Sie von beiden Welten. - Investieren wird attraktiv:

Bei günstigen Immobilienkrediten (deutlich unter 3%) und einer langfristigen Anlageperspektive überwiegen oft die mathematischen Argumente für das Investieren. Historisch betrachtet haben breit gestreute Aktienportfolios langfristig fast immer höhere Renditen erzielt als die Zinsen für solche Kredite gekostet haben.

Die Rolle der professionellen Vermögensverwaltung

Für Anleger, die sich für den Investitionsweg entscheiden, aber nicht die Zeit oder Expertise für die aktive Portfoliosteuerung haben, kann eine professionelle Vermögensverwaltung die richtige Lösung sein. Sie übernimmt die disziplinierte Umsetzung der Anlagestrategie und hilft, emotionale Entscheidungen in Marktphasen mit hoher Volatilität zu vermeiden.

Fazit: Eine Frage der Persönlichkeit und der Zahlen

Die Frage „Schulden tilgen oder Geld anlegen?“ hat leider keine universelle Antwort. Dennoch können Sie Ihre Entscheidung am besten in zwei Schritten treffen:

Erstens: die rationale Prüfung.

Berechnen Sie Ihre Zinsdifferenz und prüfen Sie, ob sie klar positiv oder eindeutig negativ ist.

Zweitens: die emotionale Prüfung.

Fragen Sie sich zusätzlich, welchen Wert Ihnen das Gefühl von Sicherheit und Freiheit wirklich gibt.

Letztlich ist die optimale Lösung in der Regel eine individuelle Mischung aus beidem, denn sie sollte sowohl Ihren finanziellen Zielen als auch Ihrer Risikobereitschaft entsprechen.

Hier geht es zum Disclaimer.