In den letzten Jahren hat sich das Investieren mittels ETF (Exchange Traded Funds) sowohl bei institutionellen wie auch bei Privatanlegern etabliert. Diese börsengehandelten Wertpapiere bilden die Wertentwicklung eines Index, wie beispielsweise den DAX oder den S&P500 ab. So ermöglicht ein ETF mit einem Wertpapier kostengünstig in ganze Märkte zu investieren. Da im weltweiten Vergleich nur etwa 20% der Fondsmanager bessere Renditen erzielen als der Index, scheint es klar, dass ein ETF-Investment neben dem Kostenvorteil oftmals auch ein Renditevorteil gegenüber Fonds zu bringen scheint. Doch wie sieht es bei Schwellenländerinvestments aus?

ETF in aller Munde

Mehr als 1.000 der börsengehandelten Indexfonds sind bereits am Markt und es werden von Woche zu Woche mehr. Dank des leicht verständlichen Aufbaus und geringer Kosten machen ETFs viele Börsenmärkte auch für Privatanleger leicht handelbar. Schaut man auf die Kosten, ist klar: ETFs haben geringere Gebühren als aktiv verwaltete Fonds. Der Vorteil beträgt etwa 0,7 bis 1,5 Prozentpunkte pro Jahr. Die ETF-Wertentwicklung ist leicht nachvollziehbar, weil sie meistens einen Index oder einen speziellen Wertpapierkorb nahezu eins zu eins abbilden. Das kann ein nationaler oder internationaler Aktienindex, ein Rohstoff-, Immobilien- oder auch Rentenindex sein. ETFs besitzen keine Laufzeitbegrenzung, Anleger können jederzeit Anteile kaufen und verkaufen wie bei einer Aktie. Das Ganze scheint fast zu schön, um wahr zu sein.

ETFs bergen allerdings auch Gefahren

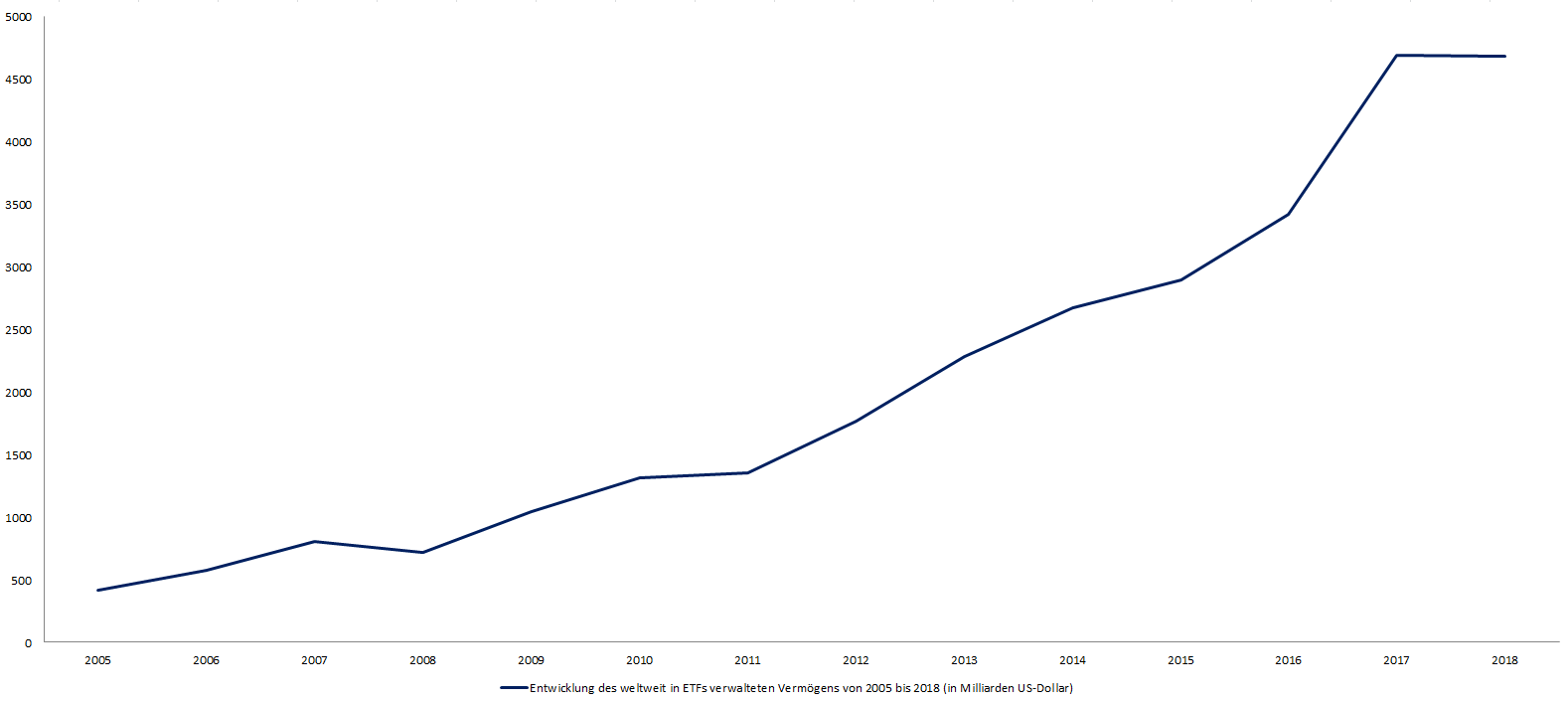

Anleger sollten bei ETFs zwingend darauf achten, ob es sich um eine physische oder eine synthetische Abbildung handelt. „Physische ETFs“ investieren in die einzelnen Werte der Benchmark, das heißt, es wird exakt die gleiche Menge der betreffenden Aktien oder Anleihen wirklich gekauft. Die synthetischen Pendants bilden die Indexentwicklung durch Swapgeschäfte mit anderen Marktteilnehmern ab, also mittels stellvertretend aufgelegter Börsenpapiere. Hier besitzt der Anleger die Aktien nicht wirklich. Auch bei der Markteffizienz können ETFs zu Ungleichgewichten führen. Da kaum noch jemand auf Unterbewertungen oder Übertreibungen achtet, sondern blind in Indizes investiert wird, ist die effiziente Preisfindung gefährdet. Denn Indexfonds kaufen vermeintlich schlechte Werte in einem Index blind, weil das Volumen in den ETFs steigt. Noch scheint diese Angst unbegründet, denn nach Angaben der deutschen Bundesbank beliefen sich zum Halbjahr 2018 die ausstehenden Vermögen von Investmentfonds aller Gattungen weltweit auf 37,1 Billionen Dollar. Auf ETFs entfielen davon knapp 5 Billionen Dollar. Dennoch ist deutlich zu erkennen, dass das Volumen von passiven Wertpapieren wie ETFs stark zunimmt und das zu Lasten von aktiv verwalteten Fonds.  Quelle: Statista ETFs gelten als Trendverstärker, vor allem in Abwärtsphasen. Durch die Tatsache, dass es so effizient und günstig ist, über ETFs in den Markt zu investieren, neigen Anleger in Übertreibungsphasen dazu, noch spät auf einen Zug aufzuspringen. Gleiches gilt natürlich, wenn die Kurse fallen. Dann werden alle hektisch und verkaufen blind in den fallenden Markt. Es wollen alle durch die gleiche Tür.

Quelle: Statista ETFs gelten als Trendverstärker, vor allem in Abwärtsphasen. Durch die Tatsache, dass es so effizient und günstig ist, über ETFs in den Markt zu investieren, neigen Anleger in Übertreibungsphasen dazu, noch spät auf einen Zug aufzuspringen. Gleiches gilt natürlich, wenn die Kurse fallen. Dann werden alle hektisch und verkaufen blind in den fallenden Markt. Es wollen alle durch die gleiche Tür.

ETFs schlagen Fonds meist nur bei steigenden Kursen

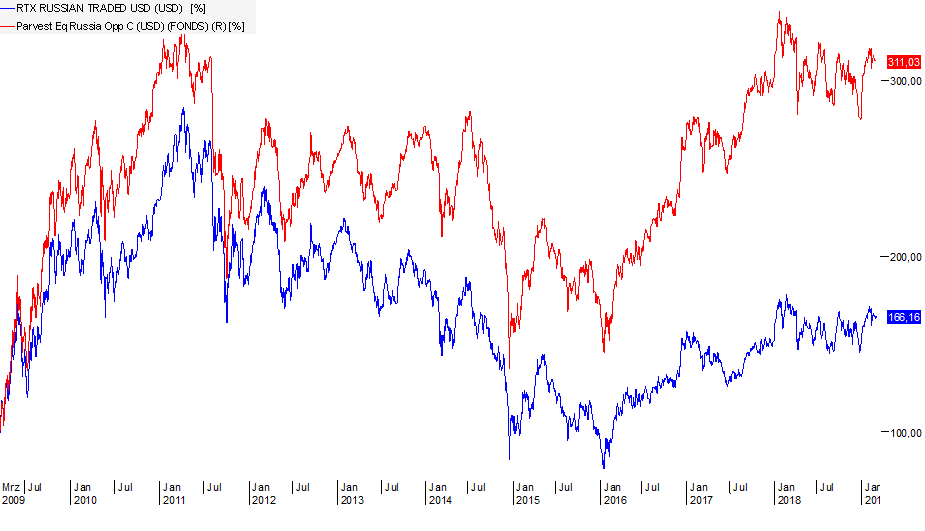

Studien zeigen, dass ETFs nicht nur in effizienten Märkten leicht im Vorteil sind, sondern auch in positiven Börsenzeiten. Boomt die Börse, entwickeln sich passive Anlagestile häufig besser als aktive. Das hängt vor allem damit zusammen, dass Fondsmanager nach starken Aufwärtsbewegungen dazu neigen, vorsichtiger zu agieren und Aktienanteile im Fonds zu reduzieren oder defensivere Titel höher zu gewichten. Hält der Aufwärtstrend dann noch eine Weile an, kann der Fonds die gute Performance nicht mehr halten – der ETF hingegen schon. Zudem ist es so, dass beim ETF die hochgewichteten Titel, welche schon teuer sind, bei Mittelzuflüssen entsprechend der Indexgewichtung zugekauft werden. Heißt, das meiste Geld fließt in die schon hochbewerteten Aktien. Geht es an den Börsen bergab, haben aktive Fondsverwalter häufig die Nase vorn. Nicht nur, weil sie vorsorglich auf sichere Papiere umgeschichtet haben, sondern weil sie bei fallenden Kursen die Vorsichtsmaßnahmen verstärken und die Aktienquote senken können. Diesen Vorteil haben ETFs nicht, da diese den entsprechenden Index immer genau abbilden müssen. Der aktive Anlagestil läuft in schwachen Marktphasen oftmals besser als der passive Ansatz. Schwellenländer mit besonderer Herausforderung. Aktiv verwaltete Fonds versuchen durch geschickte Steuerung ihrer Anlagen einen Mehrertrag gegenüber einer Benchmark oder einem Index zu erzielen. Besonders in ineffizienten Märkten, wie den Schwellenländern, liefern aktive Fondsmanager verstärkt einen Mehrertrag. In den Emerging Markets finden die aktiven Fondmanager noch richtige Perlen. Aktives Stockpicking an den Börsen von Moskau bis Taipeh ist jedoch mit größeren Herausforderungen verbunden als an den Börsen in Zürich, Frankfurt oder New York. Während in der entwickelten Welt zu fast jedem Unternehmen ausführliches Researchmaterial vorhanden ist und ein einziger Titel von einer Vielzahl von Finanzinstituten regelmäßig bewertet wird, beschäftigen sich nur wenige Analysten intensiv mit den Aktien, die an den Börsen der Emerging Markets notiert sind. Die Fondsmanager, die sich auf ein breites und tiefes, vor Ort generiertes Research stützen können, sind langfristig deutlich im Vorteil gegenüber Indexfonds. So können Fondmanager auch einzelne Branchen wie Rohstoffe oder Konsumgüter ganz anders allokieren als die jeweilige Benchmark. Zusätzlich bieten Schwellenländerfonds einen nicht zu vernachlässigenden Vorteil was die Positionierung betrifft. Fondsmanager können „Staatsunternehmen“ untergewichten. Bei einem Russland-ETF vom ETF-Anbieter iShares wird dies deutlich. Mehr als die Hälfte des investierten Volumens der 17 sich im ETF befindenden Aktien gehören mehrheitlich dem russischen Staat. Die Vergangenheit zeigt deutlich, dass diese Unternehmen meist nichts sehr „aktionärsfreundlich“ geführt werden. Die besten aktiv gemanagte Fonds mit dem Anlageschwerpunkt Russland oder China performen deutlich besser als die entsprechenden Indexfonds. In diesem Zusammenhang ist es wichtig zu wissen, dass Emerging-Markets-Indizes in der Regel zahlreiche „Staatsunternehmen“ beinhalten. Diese staatlich geführten Unternehmen handeln oftmals nicht im Aktionärsinteresse. Die aktiven Fondmanager haben die Möglichkeit diese Aktien zu meiden, sich vom Index zu entfernen und Shareholdervalue zu maximieren.  Quelle: VWD Bleibt festzuhalten, dass ETFs sicherlich Vorteile bieten können, bei einem Schwellenländerinvestment sind jedoch aktiv verwaltete Fonds zu empfehlen. Für Investoren mit langfristigem Anlagehorizont halten wir monatliche Sparpläne in Emerging-Markets- Aktienfonds für die sinnvollere Alternative. Bei Sparplänen sind die Kosten ein weiterer wichtiger Renditefaktor. Hier bietet GVS Investments interessante Sonderkonditionen, sodass dem langfristigen Vermögensaufbau mit Aktien nichts im Wege steht.

Quelle: VWD Bleibt festzuhalten, dass ETFs sicherlich Vorteile bieten können, bei einem Schwellenländerinvestment sind jedoch aktiv verwaltete Fonds zu empfehlen. Für Investoren mit langfristigem Anlagehorizont halten wir monatliche Sparpläne in Emerging-Markets- Aktienfonds für die sinnvollere Alternative. Bei Sparplänen sind die Kosten ein weiterer wichtiger Renditefaktor. Hier bietet GVS Investments interessante Sonderkonditionen, sodass dem langfristigen Vermögensaufbau mit Aktien nichts im Wege steht.